運営会社:有限会社 山本保険事務所

受付時間

定休日:土曜日・日曜日・祝日

このようなお悩みをお持ちの方、ぜひご相談ください!

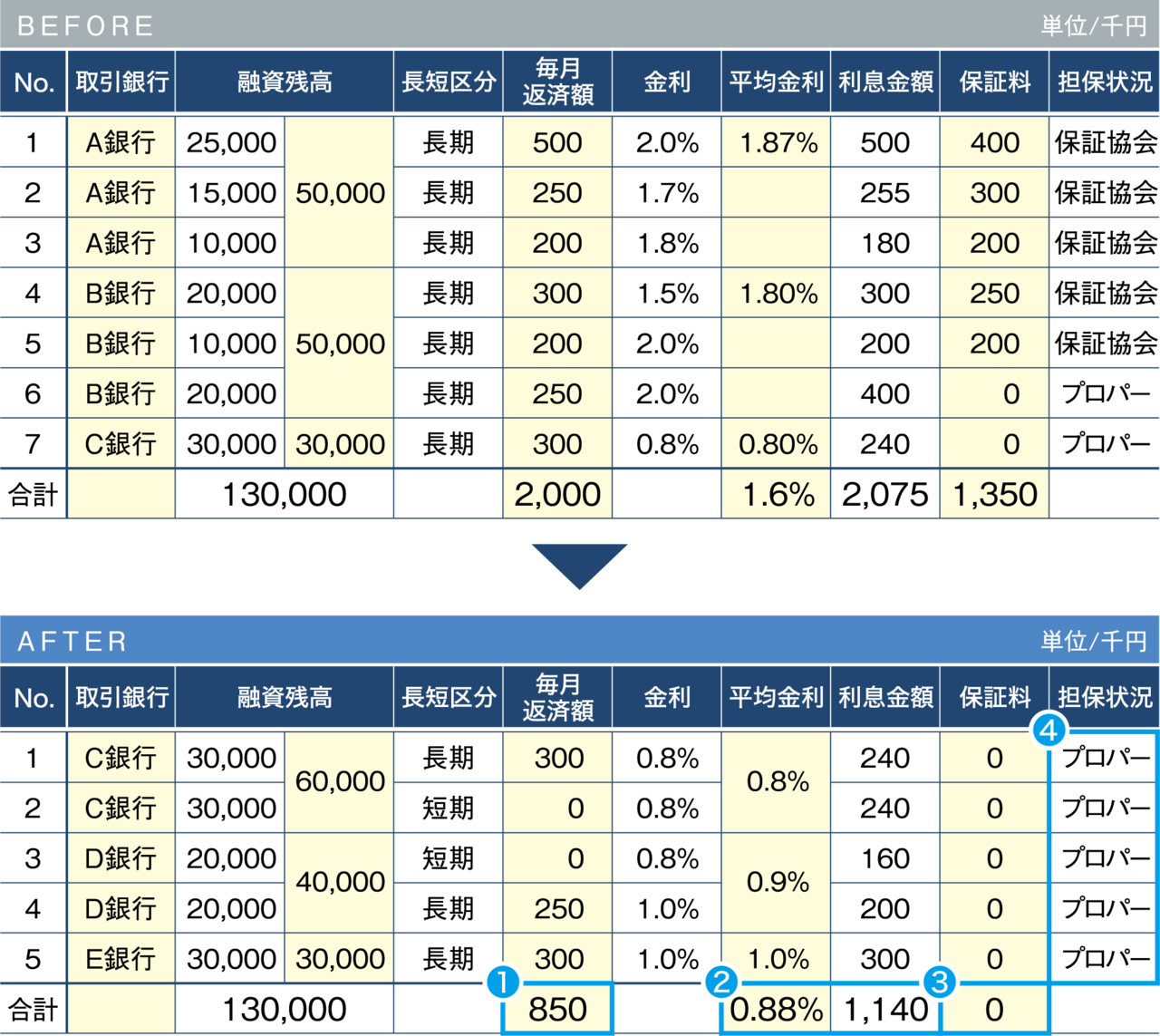

融資の見直しにより、融資口数が減少。返済期間が長くなることで毎月の返済負担軽減となり、キャッシュフローが改善。

長期融資返済額 2,000千円/月⇒850千円 メリット▲1,150千円/月

借換メリット年換算ベース ▲1,150千円×12か月=▲13,800千円

借入金利が低下

平均金利 1.6%⇒0.88% メリット▲0.72%

支払利息金額 2,075千円⇒1,140千円 メリット▲935千円

信用保証協会付き融資をプロパー融資へ切り替えることで、

信用保証料が戻ります。

保証料 1,350千円⇒0円 メリット1,350千円

信用保証協会付き融資をプロパー融資に切り替えることで、

信用保証協会付き融資枠の確保ができます。

メリット 信用保証協会 無担保融資枠 8,000万円確保

新たに毎月の返済を必要としない短期継続融資30,000千円を獲得し、資金繰りが安定。

融資残高 41,247千円⇒75,000千円

融資の見直しにより、融資口数が減少。当初融資額が減ることで、毎月の返済負担軽減となり、資金繰りが改善。

長期融資返済額 1,418千円/月⇒746千円 メリット▲672千円/月

借換メリット年換算ベース 672千円×12か月=▲8,064千円

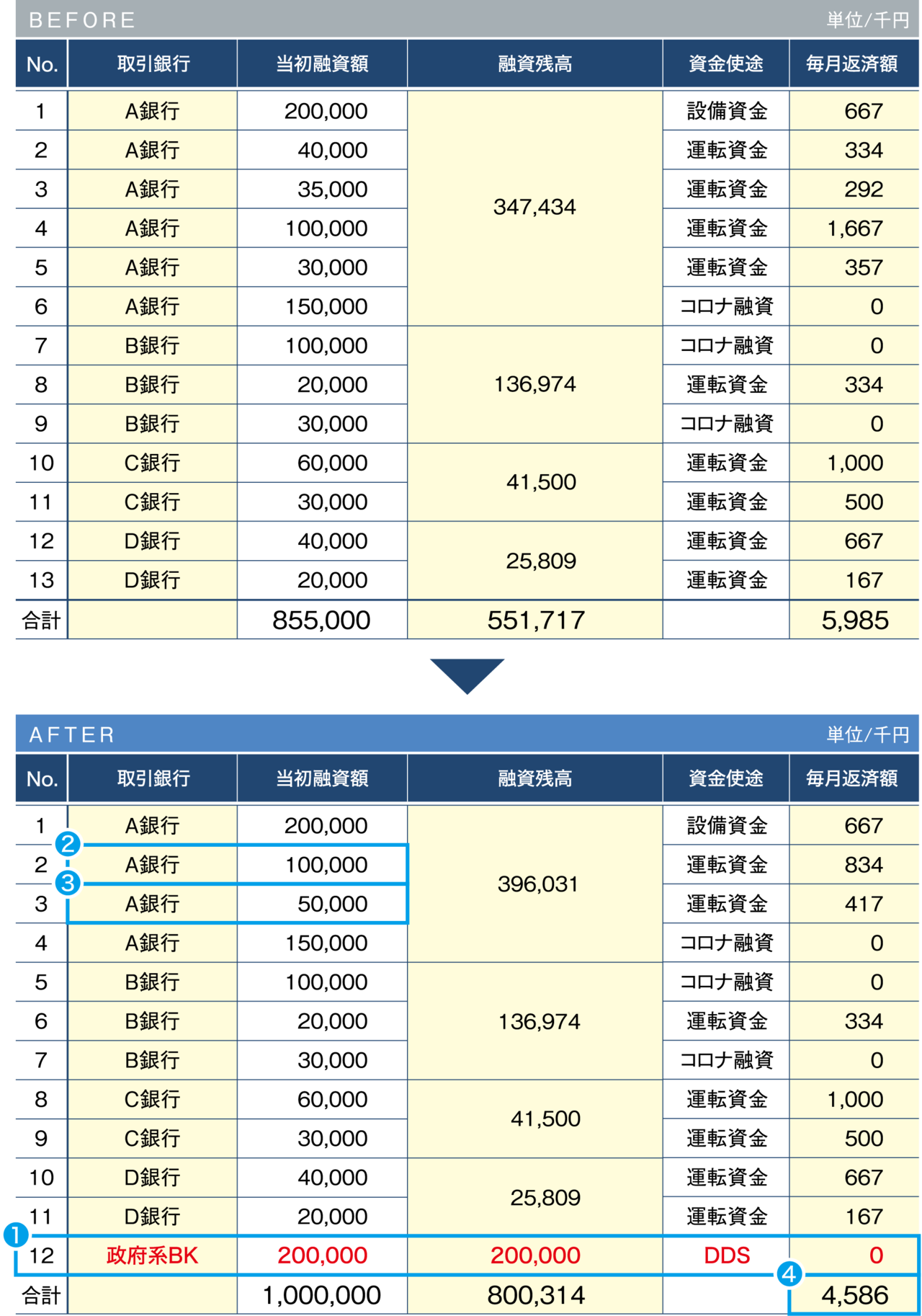

モデル事例3(コロナ融資出口対応)

業種:卸売業

年商:25億円

経常利益:▲5,000万円

簡易キャッシュフロー:▲4,000万円

近年は売上減少により、何とか黒字を確保していた状態であり、運転資金は全て長期

借入金であることから、資金繰りが逼迫していた。

そんな中、新型コロナウィルス感染拡大により大幅赤字を計上し、債務超過転落!!

1年後に控えるコロナ融資の元本返済(35,208千円/年)開始に備え、

返済負担を軽減できないか検討。

自社の持ち味(強み)を活かした根拠ある経営計画を策定し、政府系金融機関から、

コロナ資本性劣後ローン(コロナDDS)2億円導入、経営計画及びコロナDDS導入に

よる財務改善を評価され、メインバンクが既存運転資金融資を1本化、新たな運転資

金融資として、5,000万円を獲得した。

コロナ資本性劣後ローン(コロナDDS)2億円導入

借入期間中、元本返済のないコロナ資本性劣後ローン2億円を導入(期日一括返済)

借入金額:2億円

借入期間:10年間

金利:当初3年間0.5%(4年目以降、業績に応じ 0.50%~2.60%)

担保・保証人:無担保・無保証人

既存の運転資金融資(4本)を1本化

民間金融機関が自己資本とみなすことのできる資本性劣後ローンの導入により債務超過解消、

既存の運転資金融資(4本)の1本化を実現。

A銀行 運転資金融資返済額 2,650千円⇒1,251千円 メリット▲1,399千円

一本化メリット年換算ベース ▲1,399千円×12か月=▲16,788千円

新たな運転資金融資 5,000万円獲得

自社の持ち味(強み)を活かした経営計画及び資本性劣後ローン導入による財務の安定化を評価され、

新たな融資として、運転資金5,000万円獲得

毎月の返済負担が軽減し、資金繰りが安定

長期融資返済額 5,985千円/月⇒4,586千円 メリット▲1,399千円

借換メリット年換算ベース ▲1,399千円×12か月=▲16,788千円