運営会社:有限会社 山本保険事務所

受付時間

定休日:土曜日・日曜日・祝日

損益改善:原価計算の魔術 編

公開日:2024.04.12

前号(経営者の役に立つ原価管理編)では、

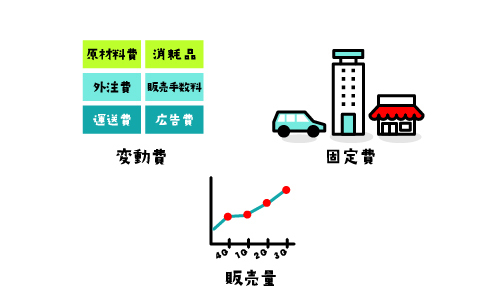

●中小企業の99%で行われている原価計算(実際原価+全部原価)の特徴

●6種類ある原価計算の内容

●全部原価計算は、日常の仕事(経営判断)には役立たない

全部原価計算は、年に1回か2回かの必要(決算報告)のために用意された

「よそ行きの晴れ着」である

●日常の仕事では普段着として、標準原価計算+直接原価計算が必要

とお伝えしました。

今号では、損益改善につながる直接原価計算についてお伝えします。

原価計算の魔術

経営判断に役立つ原価計算は、直接原価計算です。

例を挙げて、説明します。

ある自社製品を生産・販売している会社がありました。

●主力製品はA・Bの2種類(他に若干の製品を生産しているが、金額的にはわずか)

●A・B両製品は類似しており、材料費が異なるだけで、生産工程はほぼ同じ

経営者は、「業績を上げるためには、収益性の低い製品を整理し、利益の大きい製品に

注力し、積極的な生産・販売しなければならない」として、製品整理を行うことにしました。

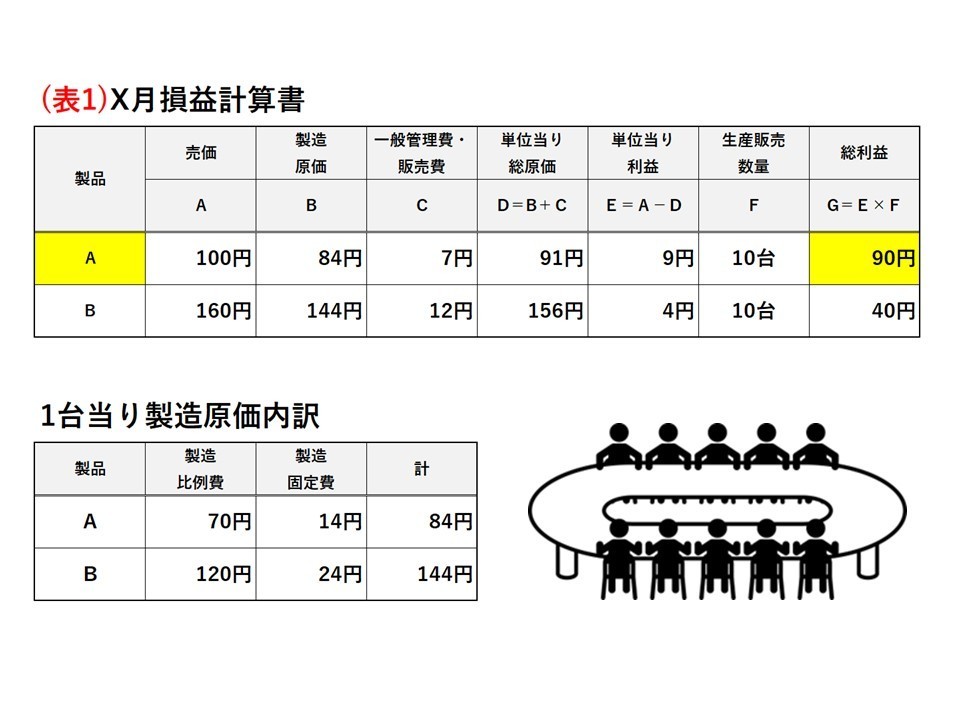

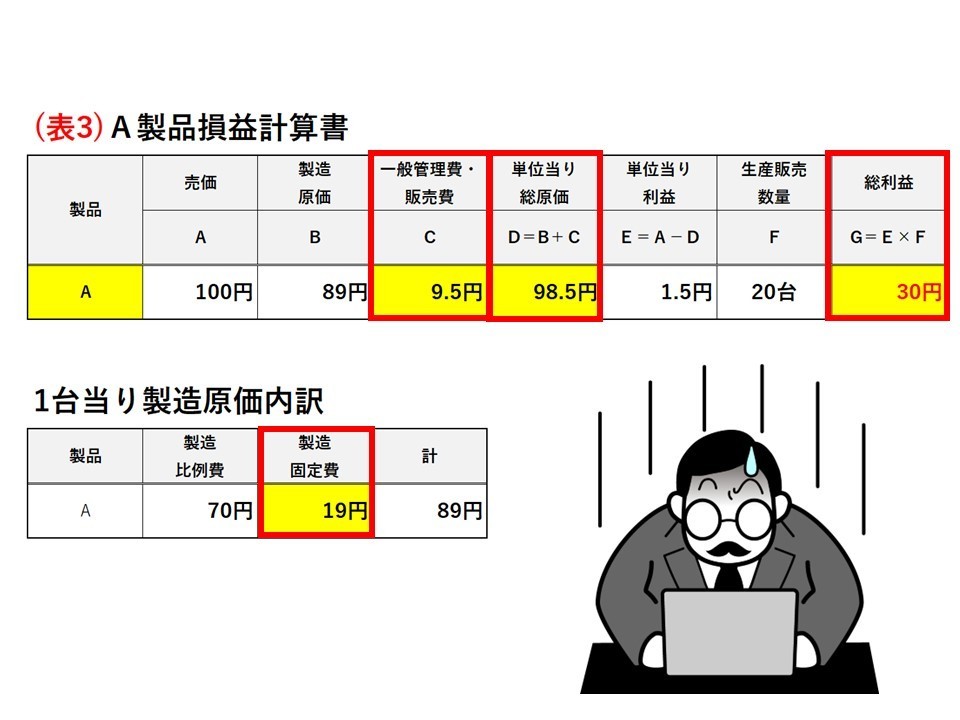

そのため、収益性の低い製品の確認のため、経理課長から損益計算書(表1)が提出されました。

取締役会にて、注力すべき製品はAに決まりました。

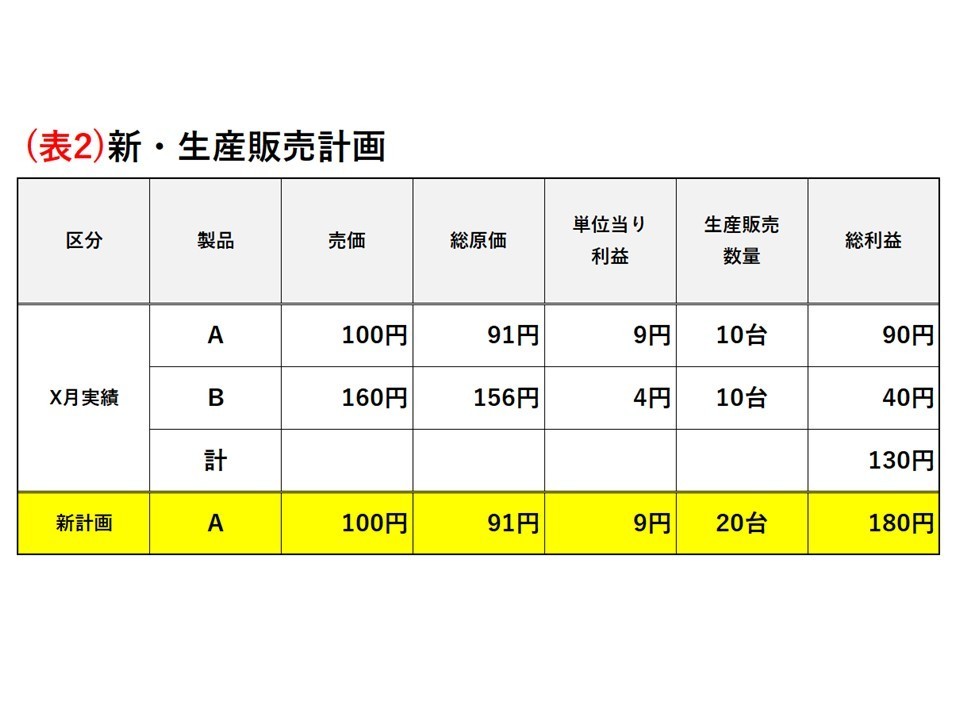

製品Aの方が利益が大きく、設備・人員も現状のまま月産20台は可能とのことでした。

すぐに、新・生産販売計画(表2)が立てられ、満場一致で承認されました。

周到な計画により、切り替えも順調に進み、

販売も予定通りでした。

「これで我が社の業績は一段と向上した。

あとは経理課長の報告で確認すれば良い」。と

全社期待のうちに、損益計算書ができあがりました。

しかし、損益計算書を見た取締役一同は、

「アッ」と息をのんだのです。

それは(表3)の通り、利益増加どころか、大幅な利益減だったのです。

よく見ると、単位当り総原価が7.5円上がっています。(7.5円=98.5円-91円)

内訳は、製造原価が5円上がり、一般管理費・販売費が2.5円上がっています。

早速、全社をあげて原因究明に努めたものの、

どこにも原価の高くなった原因を発見できませんでした。

材料単価や外注費は変わらず、不良品の増加もなく、

また作業時間が増えたわけでもなく、

一般管理費・販売費の増減もありませんでした。

それにも関わらず、原価は上がっているのです。

その時、ある取締役が次のような質問をしました。

「儲かるはずのA製品だけをつくって、儲けが減ったのなら、

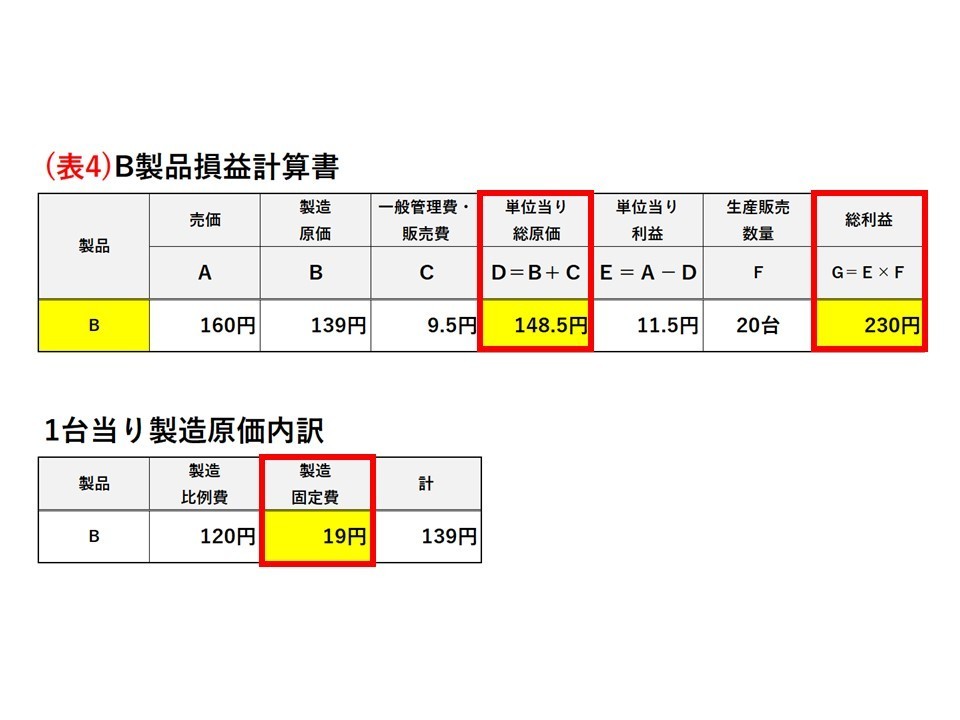

儲からないはずのB製品だけを20台つくったら、一体どうなるのか?

参考までに計算してほしい」というのです。

この発言に賛成の声が上がり、経理課長は大至急計算を行い、(表4)を提出しました。

何ということでしょうか!

儲からないはずのB製品だけつくった場合には、

利益が大幅に増加し、しかも原価が下がっているのです。

まるで原価計算の魔術にかかってしまったかのようです。

もちろん、計算方法が間違っていたのでもなく、計算誤りでもありません。

忠実に“会計の原則”に従って、誤りなく計算されたものです。

では、このナゾをどう解いたらよいのでしょうか?

(表1),(表3),(表4)を比較してみましょう。

変わらないもの⇒売価、製造比例費、製造固定費の総額、一般管理費・販売費の総額

変わったもの ⇒“1台当り”の製造固定費と一般管理費・販売費

変わった2つの費用は、

経営の総額として発生するもので、“1台当り”いくらで発生するものではありません。

しかし、全部原価計算では“1台当り”に割り掛けて計算します。

ナゾの正体は、“間接費の割り掛け”という全部原価計算の原則そのものにあったのです。

では、何をもとに経営判断すべきだったのでしょうか?

答えは直接原価計算です。

続きは次号で。