運営会社:有限会社 山本保険事務所

受付時間

定休日:土曜日・日曜日・祝日

損益改善:利は元にあり!! 経営者の役に立つ原価管理

公開日:2024.04.11

前号(利は元にあり! 原価とは?)では、

中小企業では、「入る(収入)を図って、出る(支出)を制する」のではなく、

「出るを制して、(後に)入るを図る」べきとお伝えしました。

・利は利は元にあり!

・利益アップは原価管理から

・売上原価、製造原価を知ることが『損益改善の第一歩』

今号では、中小企業の99%で行われている原価計算の特徴と

経営者の役に立つ原価計算について、お伝えします。

中小企業の99%で、行われている原価計算の特徴について、例を挙げてお話します。

ある工場でエアコンを製造し、1台5万円で販売していたとします。

従業員は2人、給料は1人あたり月30万円(固定給)なので、月の人件費は固定額で60万円になります。

なお、エアコン1台を作るために必要な材料費等は、話を分かりやすくするために無視します。

【問題】 利益が大きいのはパターン1、パターン2のどちらでしょうか?

【解答】パターン2

パターン1 (売上) 5万円×20台=100万円

(原価) 人件費60万円÷20台=3万円

20台販売して引き渡したことから、売上代金に対応する製品の

原価、すなわち売上原価は、20台×3万円=60万円になりま す。

(利益) 売上高100万円-売上原価60万円=40万円

パターン2 (売上) 5万円×20台=100万円

(原価) 人件費60万円÷30台=2万円

20台販売して引き渡したことから、売上代金に対応する製品の

原価、すなわち売上原価は、20台×2万円=40万円になりま す。

(利益) 売上高100万円-売上原価40万円=60万円

同じ20台の売上なのに、なぜパターン2では利益が20万円も増えるのでしょうか?

その原因は、在庫です。

パターン2では30台製造し、20台販売したことで、10台の在庫が発生しました。

この10台の在庫の原価は、(60万円÷30台)×10台=20万円となります。

売れ残った10台は会社の資産(在庫)となります。

(翌月以降販売すれば、換金できるため)

そのため、パターン2の売上原価は、人件費全体の60万円ではなく、

そのうち資産(在庫)として扱われる20万円を差し引いた40万円になるのです。

期末在庫があると、売上が同じでも、利益が大きくなる

という不思議な現象が起きるのです。

経営者の皆さんは、この数字で正しい経営判断ができるでしょうか?

原価計算の方法は、主に以下の6つです。

【生産形態による区分】

| 個別原価計算 | 総合原価計算 | |

|---|---|---|

| 生産形態 | 一品ごとの受注生産 | 見込みに基づく大量生産 |

| 適している事業 | ビル建設・オーダースーツ製造 | 自動車・食料品製造 |

【集計時期による区分】

【固定費の取り扱いに関する区分】

中小企業の99%が、実際原価計算+全部原価計算を採用しています。

これは昭和37年に旧大蔵省により「原価計算基準」が制定され、税金の計算もこれに従うことから、税務申告の際、算定した原価をそのまま利用しているためです。

原価計算の本当の目的は、経営判断のためです。

経営者(経営判断)の役に立つ原価計算とは、

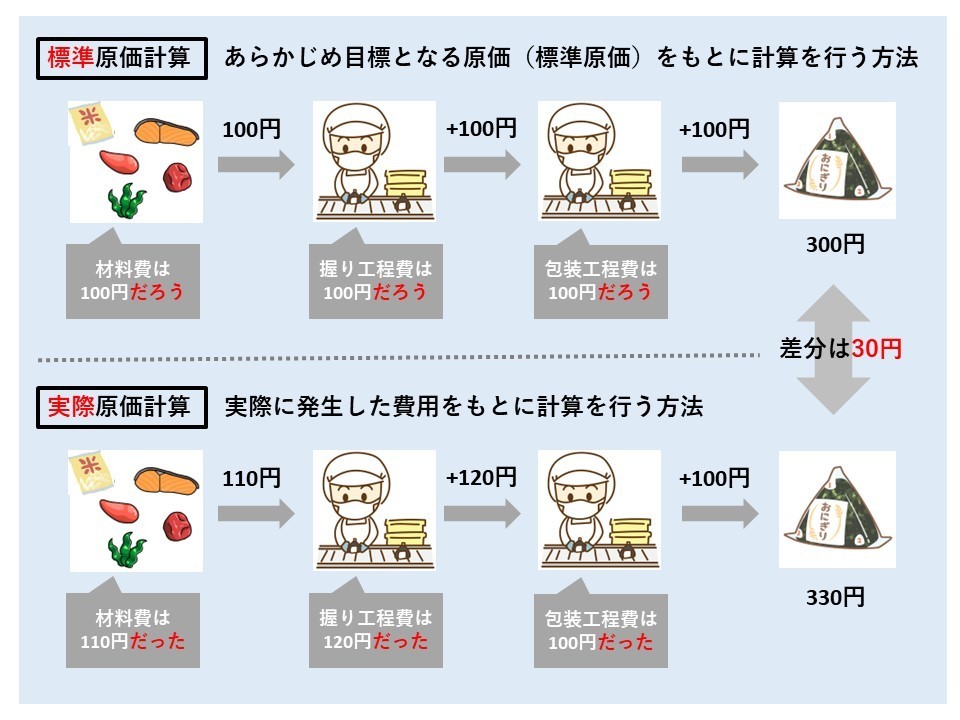

●標準原価計算

●直接原価計算

です。

『実際原価計算+全部原価計算』では、全社員が頑張って利益を稼いだと思ったのに、

フタを開けてみると見当違いの方向で努力をしていたということが起こり得ます。

全部原価は、「よそ行きの晴れ着」なのであって、

年に1回か2回の必要(決算報告)のために用意された

「晴れ着(全部原価計算)」を着て、日常の仕事(経営判断)を

しようとするところに始めからムリがあると思います。

日常の仕事では普段着として、それぞれの仕事に合うような

スーツや作業服を着なければなりません。

普段着は、標準原価計算と直接原価計算です。

晴れ着(全部原価計算)

普段着(標準原価計算+直接原価計算)