運営会社:有限会社 山本保険事務所

受付時間

定休日:土曜日・日曜日・祝日

2024年4月以降、銀行融資が変わる!?

公開日:2024.04.04

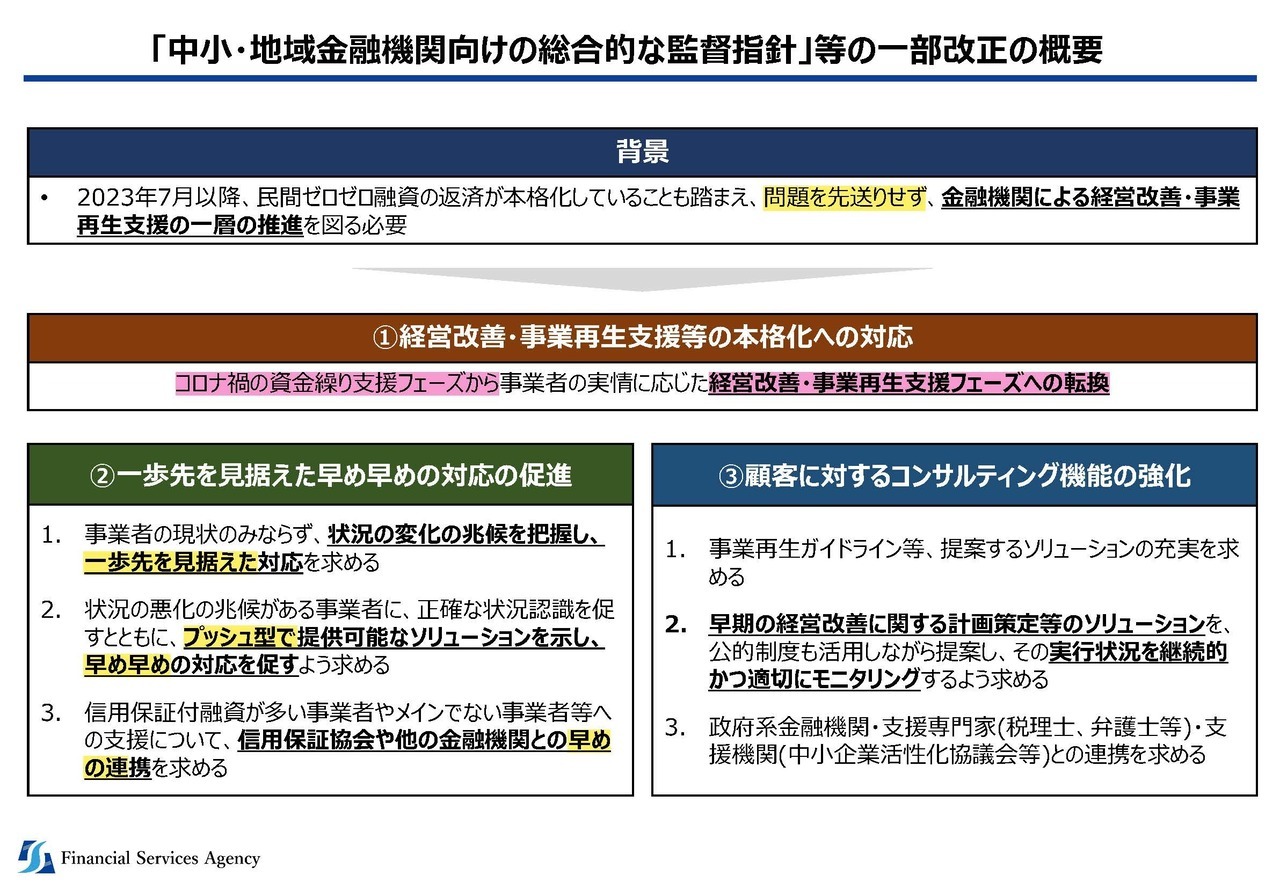

2024年1月31日、金融庁からあるプレスリリースが発表されました。

『中小・地域金融機関向けの総合的な監督指針』が改正されました。

(改正後の監督指針は、2024年4月1日から適用開始)

『中小・地域金融機関』とは、京都エリアでは

・地方銀行(京都銀行など)

・信用金庫(京都中央信用金庫・京都信用金庫など)、信用組合

を指します。

『監督指針』とは、

金融庁が金融機関の検査・監督を行う職員向けに

作成する業務マニュアルです。

金融庁の職員向けのマニュアルですが、

金融機関に絶大な影響力があります。

コロナの5類移行による社会経済活動の正常化とコロナ融資返済本格化を受け、

改正が行われたものです。

・問題を先送りせず

・一歩先

・プッシュ型(銀行自ら積極的に)

・早め早め

を強調しています。

改正内容は以下の3つです。

資金繰り支援から経営改善・事業再生フェーズへの転換

もうコロナ禍は終わったので、突然死を防ぐ資金繰り支援の特別扱いを終了し、

2024年4月以降、銀行は通常運転(コロナ禍前の通常審査)に戻りますということです。

これを受け、2024年4月以降の地域金融機関の融資姿勢が厳しくなることが予想されます。

一歩先を見据えた早め早めの対応の促進

銀行は取引先の変化の兆候を把握して、一歩先を見据えた対応をすること、

悪化の兆候がある事業者には、経営者に正しく状況認識してもらい、

事業者が求めていなくても、銀行から積極的に解決策を提案することを求めています。

事業者の危機感が薄い場合は、経営悪化の兆候が見られた段階で、

銀行主導で事業再生に踏み込みなさいということです。

顧客に対するコンサルティング機能の強化

銀行が提案可能なソリューションである、早期経営改善計画策定支援(補助金活用可能)や計画策定後のモニタリングを推進してもらいたい。

銀行として支援できない場合は、外部の支援機関(中小企業活性化協議会・弁護士等)と連携することを求めています。

収益力の改善や事業再生等が極めて困難な事業者には、円滑な廃業や保証債務の整理を進めなさいというのは行き過ぎた解釈でしょうか。

その様な解釈が不自然ではないほど、経営者保証ガイドライン(債務整理の際に連帯保証人である経営者個人の破産を求めない)や再チャレンジ制度を整備するなど、段取りが整えらています。

企業がやるべき事とは?

中小・地域金融機関の職員(銀行員)は融資以外の業務も含めて多忙なことから、金融庁が求める経営改善レベルでの対応には限界があると思います。

物価高や人手不足等の影響により、依然として厳しい状況に置かれている企業がやるべき事は以下の通りです。

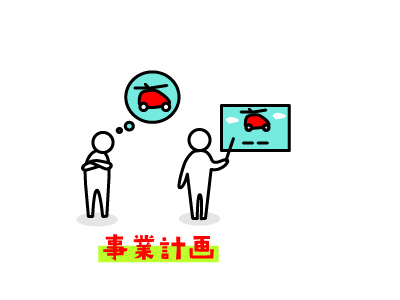

●根拠ある経営経営計画の策定

●資金繰り予定表の作成

●6月末まで延長されたコロナ資金繰り支援策の活用

経営計画を策定し、自社は金融支援を受けるに値することをアピールすることです。

経営計画は以下を含むものです。

・窮境原因把握と除去策

・具体的な施策及び実施時期

・実施計画(アクションプラン)とモニタリング計画

・PL(損益計画)、BS(予測貸借対照表)

銀行は提出された経営計画から、

「この企業は本当に立ち直れるのか?」

「融資により、業績回復できるのか?」

を問う事業性評価を実施します。

経営計画を策定しない企業に対して、銀行は支援するとの判断を下せないのです。

今回の監督指針改正は、中小企業にとっても変化を求めるものです。

どのように変化すれば良いのか?

自分一人では良いアイデアが浮かばないことも多いでしょう。

そんな時、誰かに相談すると良いアイデアが浮かぶ可能性があります。

相手がたまたま知っていたことがヒントになることもあるでしょう。

第三者と話すことで視点を切り替え、今まで見てきたことから新たな気づきを得られるかも知れません。

「我が社も経営改善に本腰を入れよう。誰かに相談したい」と思われたら、

財務と労務の窓口にご相談下さい。

ご相談お待ちしております。